江西省房产税施行细则文献

江西省地税局《江西省房地产业营业税征收管理暂行办法》

江西省地税局《江西省房地产业营业税征收管理暂行办法》

江西省地税局《江西省房地产业营业税征收管理暂行办法》

江西省地税局《江西省房地产业营业税征收管理暂行办法》

江西省收费标准

江西省收费标准

江西省收费标准

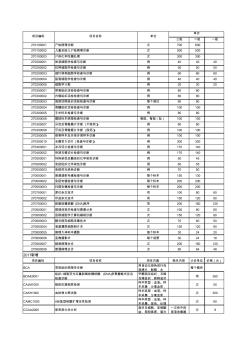

三级 二级 一级 270100001 尸检病理诊断 次 700 600 270100002 儿童及胎儿尸检病理诊断 次 500 500 270100003 尸体化学防腐处理 次 300 300 270200001 体液细胞学检查与诊断 例 40 40 40 270200002 拉网细胞学检查与诊断 例 50 50 50 270200003 细针穿刺细胞学检查与诊断 例 60 60 60 270200004 脱落细胞学检查与诊断 例 40 40 40 270200005 细胞学计数 例 20 20 20 270300001 穿刺组织活检检查与诊断 例 80 80 270300002 内镜组织活检检查与诊断 例 80 80 270300003 局部切除组织活检检查与诊断 每个部位 80 80 2