建筑设计概算预算编制方法文献

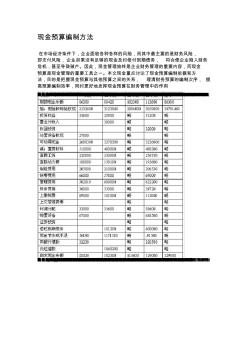

现金预算编制方法

现金预算编制方法

现金预算编制方法

现金预算编制方法 在市场经济条件下,企业面临各种各样的风险,而其中最主要的是财务风险, 即支付风险,企业如果没有足够的现金及时偿付到期债务, 将会使企业陷入财务 危机,甚至导致破产。因此,现金管理始终是企业财务管理的重要内容,而现金 预算是现金管理的重要工具之一。本文现金重点讨论了现金预算编制依据和方 法,目的是把握现金预算与其他预算之间的关系, 理清财务预算的编制次序, 提 高预算编制效率,同时更好地发挥现金预算在财务管理中的作用 一、现金预算的意义及其在企业财务管理中的作用在市场经济条件下, 企业面临各种各样的风险, 而其中最主要的是财务风险, 即支付风险,因为企业如果没有足够的现金及时偿付到期债务 会使企业陷入财务危机, 甚至导致企业破产。美国前证券管理委员会主席哈罗德 ·威廉斯曾说过: “如果让我在利润信息和现金流量信息之间作一个比较选择,那么,我选择现金流量 ”。支付风险是由企业

医院预算编制方法设计与探讨

医院预算编制方法设计与探讨

医院预算编制方法设计与探讨

预算管理的方法是规划企业收入、控制费用支出的有效手段,也是为数不多的几个能将企业的所有关键问题融于一个体系之中的管理控制方法之一,预算管理在企业管理中应用已经比较普遍,但是经过对多家医院的实地考察,预算管理在医院(即便是大型的三甲医院)的管理中应用仍然不够,即便某些医院编制了预算,但预算的执行也是流于形式,起不到真正的规划和监控作用,本文参照企业预算编制的方法,探索编制科学合理的医院预算,服务于医院管理。