开发产品会计帐务处理文献

建筑施工企业会计帐务处理

建筑施工企业会计帐务处理

建筑施工企业会计帐务处理

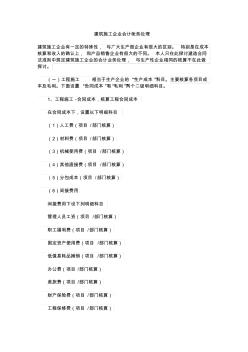

建筑施工企业会计帐务处理 建筑施工企业有一定的特殊性, 与广大生产型企业有很大的区别。 特别是在成本 核算和收入的确认上, 和产品销售企业有很大的不同。 本人只在此探讨建造合同 法准则中规定建筑施工企业的会计业务处理, 与生产性企业相同的核算不在此做 探讨。 (一)工程施工 相当于生产企业的 “生产成本”科目。主要核算各项目成 本及毛利。下面设置 “合同成本”和“毛利”两个二级明细科目。 1、工程施工 -合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目 /部门核算) (2)材料费(项目 /部门核算) (3)机械使用费(项目 /部门核算) (4)其他直接费(项目 /部门核算) (5)分包成本(项目 /部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目 /部门核算) 职工福利费(项目 /部门核算) 固定资产使用费(项目 /部门核算) 低值易耗

建筑劳务公司帐务处理

建筑劳务公司帐务处理

建筑劳务公司帐务处理

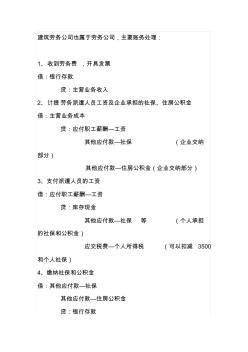

建筑劳务公司也属于劳务公司,主要账务处理: 1、收到劳务费 ,开具发票 借:银行存款 贷:主营业务收入 2、计提劳务派遣人员工资及企业承担的社保、住房公积金 借:主营业务成本 贷:应付职工薪酬—工资 其他应付款—社保 (企业交纳 部分) 其他应付款—住房公积金(企业交纳部分) 3、支付派遣人员的工资 借:应付职工薪酬—工资 贷:库存现金 其他应付款—社保 等 (个人承担 的社保和公积金) 应交税费—个人所得税 (可以扣减 3500 和个人社保) 4、缴纳社保和公积金 借:其他应付款—社保 其他应付款—住房公积金 贷:银行存款 5、计提营业税和附加税费 借:营业税金及附加 贷:应交税费—营业税 应交税费—城建税 应交税费—教育费附加 营业税计税基数 为从用工单位收取的全部款项减除转付 给劳动力的工资和社保后的余额。 主营业务收入与主营业务成本的差额是劳务公司收取的 管理费。 6、支付劳务公司