会计工作岗位文献

学校财务会计工作总结-学校财务会计工作总结个人

学校财务会计工作总结-学校财务会计工作总结个人

学校财务会计工作总结-学校财务会计工作总结个人

学校财务会计工作总结 :学校财务会 计工作总结个人 以下是无忧考网为大家整理的关于财 务年终工作总结: 学校会计个人总结的文章, 欢迎大家前来参考查阅! ! 一、 会计工作 我在单位担任出纳会计工作,我 (请你 支持: )的工作宗旨就是“为全体 xx 人服 务”。我是这样想的,也是这样做的。全校 有 223 名在职职工, 62名离退休人员, 50 多名临时工。我无论老少,一视同仁,全心 全意为大家做好服务工作。 首先是工资。工资是大家的经济命脉, 也是人们最关心,最关注的,我认真做好工 资表的编制,工资项目仔细核对,做到万无 一失,不能让任何一个人的个人利益受到损 失。由于人员比较多,工资项也比较多,所 以工作量很大,必须不厌其烦,认真仔细。 一年来,我没有一次失误,顺利的完成了自 己的工作。 现金的发放也是一件繁琐的工作, 200多人的结构工资,过节费,值班费等, 每个月都多次有现金的发

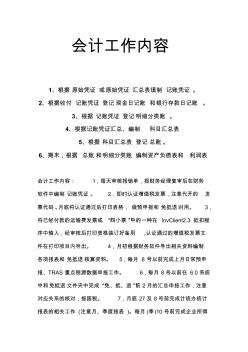

会计工作内容

会计工作内容

会计工作内容

会计工作内容 1、根据 原始凭证 或原始凭证 汇总表填制 记账凭证 。 2、根据收付 记账凭证 登记现金日记账 和银行存款日记账 。 3、根据 记账凭证 登记明细分类账 。 4、根据记账凭证汇总、编制 科目汇总表 5、根据 科目汇总表 登记 总账。 6、期末,根据 总账和明细分类账 编制资产负债表和 利润表 会计工作内容: 1,每天审核报销单,报财务经理复审后在财务 软件中编制 记账凭证 。 2,即时认证增值税发票,注意代开的 发 票代码。月底将认证通过后打印表格, 做预申报和 免抵退时用。 3, 将已经付款的运输费发票或 “四小票”中的一种在 InvClient2.3 抵扣程 序中输入,经审核后打印表格装订好备用 ,认证通过的增值税发票文 件在打印项目内导出。 4,月初根据财务软件导出相关资料编制 各项报表和 免抵退核算资料。 5,每月 8 号以前完成上月日常预申 报、TRAS 重点税源