会计科目和账户会计科目文献

会计施工单位会计科目

会计施工单位会计科目

会计施工单位会计科目

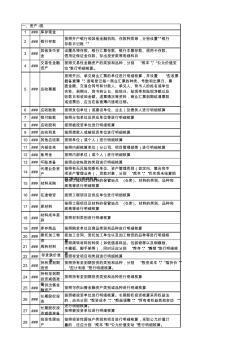

1 ### 库存现金 2 ### 银行存款 按照开户银行和其他金融机构、存款种类等,分别设置“银行 存款日记账 ” 3 ### 其他货币资 金 设置外埠存款、银行汇票存款、银行本票存款、信用卡存款、 信用证保证金存款、存出投资款等明细科目 4 ### 交易性金融 资产 按照交易性金融资产的类别和品种,分别 “成本”、“公允价值变 动”进行明细核算。 5 ### 应收票据 按照开出、承兑商业汇票的单位进行明细核算,并设置 “应收票 据备查簿 ”,逐笔登记每一商业汇票的种类、号数和出票日、票 面金额、交易合同号和付款人、承兑人、背书人的姓名或单位 名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及 收款日和收回金额、退票情况等资料,商业汇票到期结清票款 或退票后,应当在备查簿内逐笔注销。 6 ### 应收账款 按照发包单位(或建设单位、业主)及债务人进行明细核算 7 ### 预付账款 按照

会计施工单位会计科目 (2)

会计施工单位会计科目 (2)

会计施工单位会计科目 (2)

1 ### 库存现金 2 ### 银行存款 按照开户银行和其他金融机构、存款种类等,分别设置“银行 存款日记账 ” 3 ### 其他货币资 金 设置外埠存款、银行汇票存款、银行本票存款、信用卡存款、 信用证保证金存款、存出投资款等明细科目 4 ### 交易性金融 资产 按照交易性金融资产的类别和品种,分别 “成本”、“公允价值变 动”进行明细核算。 5 ### 应收票据 按照开出、承兑商业汇票的单位进行明细核算,并设置 “应收票 据备查簿 ”,逐笔登记每一商业汇票的种类、号数和出票日、票 面金额、交易合同号和付款人、承兑人、背书人的姓名或单位 名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及 收款日和收回金额、退票情况等资料,商业汇票到期结清票款 或退票后,应当在备查簿内逐笔注销。 6 ### 应收账款 按照发包单位(或建设单位、业主)及债务人进行明细核算 7 ### 预付账款 按照