会计科目设置修改意见文献

建筑行业会计科目和设置

建筑行业会计科目和设置

建筑行业会计科目和设置

. . Word 格式 一、 新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。 建立新账并不难, 通常先应当想好会计科目的设置问题。 在做凭证的 时候应当想好各科目应当怎么设置明细科目级数。 是采用辅助核算好, 还是直接在会计科目下设置明细科目好。 * R- {3 X* R+ y 一般情况下,是如果涉及的往来单位较多, 部门较多且稳定或者 项目较多的时候, 应当采用辅助核算的方式 (可以根据各会计科目的 实际情况分别采用,并不需要同时具备) 。否则,应当直接在会计科 目下设置明细科目,简化工作量。通常情况下,公司本部的账(涉及 的往来单位很多,项目多, 部门也比较多且稳定)采用辅助核算比较 合适,而单一的项目账,直接在会计科目下设置明细科目比较好。 根据各公司管理的不同, 建筑企业的财务核算及管理分为本部集 中管理(集权式,由公司直接编制财务报表)和项目单独管理制(

工程施工企业的会计科目怎么设置 (2)

工程施工企业的会计科目怎么设置 (2)

工程施工企业的会计科目怎么设置 (2)

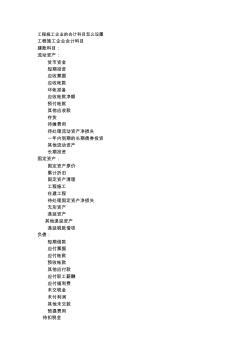

工程施工企业的会计科目怎么设置 工程施工企业会计科目 建账科目: 流动资产: 货币资金 短期投资 应收票据 应收帐款 坏帐准备 应收帐款净额 预付帐款 其他应收款 存货 待摊费用 待处理流动资产净损失 一年内到期的长期债券投资 其他流动资产 长期投资 固定资产: 固定资产原价 累计折旧 固定资产清理 工程施工 在建工程 待处理固定资产净损失 无形资产 递延资产 其他递延资产 递延税款借项 负债: 短期借款 应付票据 应付帐款 预收帐款 其他应付款 应付职工薪酬 应付福利费 未交税金 未付利润 其他未交款 预提费用 待扣税金 一年内到期的长期负债 其他流动负债 长期借款 应付债券 长期应付款 其他长期负债 其中:住房周传金 递延税款贷项 所有者权益: 实收资本 资本公积 盈余公积 其中:公益金 未分配利润 成本类科目: 工程施工 -人工费、材料费、机械使用费、其他费用 间接费 工程结算收入