利润计算审计文献

房地产成本及利润测算自动计算表格

房地产成本及利润测算自动计算表格

房地产成本及利润测算自动计算表格

房地产成本及利润测算自动计算表格——房地产成本及利润测算自动计算表格 5个excel表格

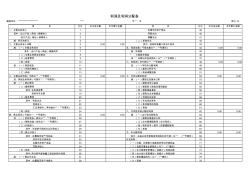

利润及利润分配表(样表)

利润及利润分配表(样表)

利润及利润分配表(样表)

项 目 行次 本月发生额 本年累计金额 项 目 行次 本月发生额 本年累计金额 一、主营业务收入 1 出售无形资产损失 39 其中:出口产品(商品)销售收入 2 罚款支出 40 进口产品(商品)销售收入 3 捐赠支出 41 减:折扣与折让 4 (二)其他支出 42 二、主营业务收入净额 5 0.00 0.00 其中:结转的含量工资包干结余 43 减:(一)主营业务成本 6 五、利润总额(亏损总额以“-”号填列) 44 0.00 0.00 其中:出口产品(商品)销售成本 7 减:所得税 45 (二)主营业务税