税负痛苦指数世界排名文献

尚德多晶硅太阳能电池世界排名第八

尚德多晶硅太阳能电池世界排名第八

尚德多晶硅太阳能电池世界排名第八

<正> 无锡尚德太阳能电力有限公司3年就使多晶硅太阳能生产能力达到50兆瓦,并实现了大规模多晶硅太阳能电池产品转换效率最高达到16%的目标。这一跨越,将我国与世界的差距缩短了15年,生产总量世界排名第8位。

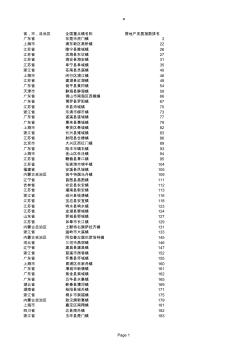

全国重点镇房地产发展指数排名

全国重点镇房地产发展指数排名

全国重点镇房地产发展指数排名

a 省,市,自治区 全国重点镇名称 房地产发展指数排名 广东省 东莞市虎门镇 2 上海市 浦东新区高桥镇 22 江苏省 睢宁县睢城镇 26 江苏省 滨海县东坎镇 27 江苏省 海安县海安镇 31 江苏省 阜宁县阜城镇 35 浙江省 苍南县灵溪镇 40 上海市 闵行区浦江镇 46 江苏省 建湖县近湖镇 48 广东省 饶平县黄冈镇 54 天津市 静海县静海镇 59 广东省 佛山市南海区西樵镇 66 广东省 博罗县罗阳镇 67 江苏省 沛县沛城镇 70 浙江省 乐清市柳市镇 73 广东省 遂溪县遂城镇 77 广东省 惠来县惠城镇 79 上海市 奉贤区奉城镇 82 浙江省 长兴县雉城镇 83 江苏省 射阳县合德镇 86 北京市 大兴区西红门镇 89 广东省 陆丰市碣石镇 93 上海市 金山区朱泾镇 94 江苏省 赣榆县青口镇 95 江苏省 张家港市锦丰镇 104 福建省 安溪县凤城镇 105 内蒙