审计质量文献

审计质量控制是审计质量的制度保证

审计质量控制是审计质量的制度保证

审计质量控制是审计质量的制度保证

审计质量控制的有效途径 审计质量控制是审计质量的制度保证。 提高审计质量是实现审计“免疫系统” 功能的前提, 因此规范审计行为,朋确审计责任, 确保审计质量是国家审计准则 的要求,是摆在各级审计机关面前的一个现实而紧迫的任务本文就加强审计质量 控制的意见与措施进行一些浅议。 一、审计质量控制的概念 所谓审计质量控制是指审计机关为确保审计质量,提高工作效率,而 制定和运用的各项政策和程序。是采用科学的组织手段和技术方法,使各 项审计管理工作和审计业务工作按预定目标在规定的程序中运作,以便达 到规定的质量水平、提高审计工作水平和审计工作效率。通过质量控制, 可以降低风险,促进审计工作的发展,使审计工作适应当今社会的发展。 二、审计质量控制必须是系统控制 审计组织为使其所承担的工作能够按照审计的基本原则进行, 确保审计工作 质量,就必须实施质量控制。 审计质量控制是审计组织及其人员为实现审计质量

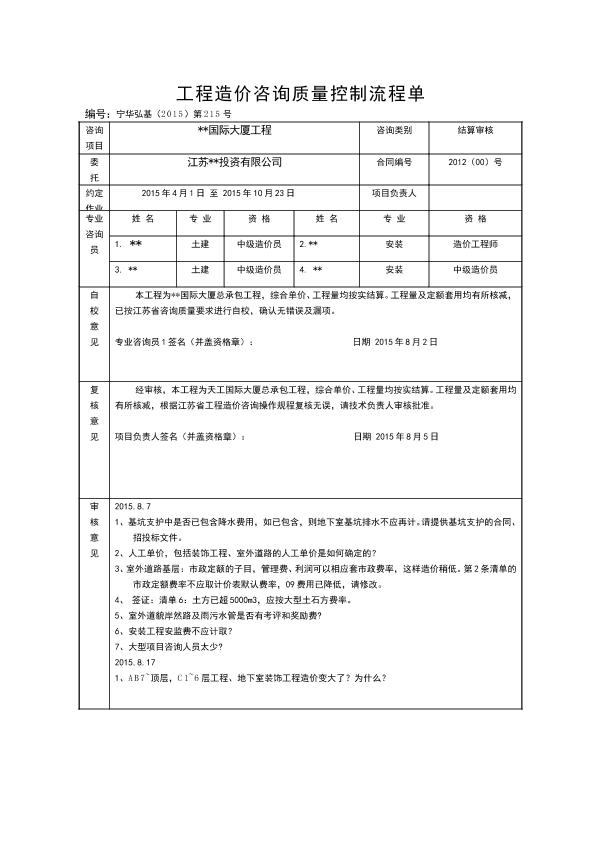

造价审计质量内控程序

造价审计质量内控程序

造价审计质量内控程序

造价审计质量内控程序