物流信息成本特点文献

物流成本核算

物流成本核算

物流成本核算

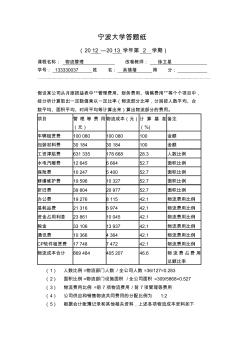

宁波大学答题纸 (20 12 —20 13 学年第 2 学期) 课程名称: 物流管理 改卷教师: 徐卫星 学号: 133330037 姓 名: 吴蓓蓓 得 分: 假设某公司从月度损益表中“管理费用、财务费用、销售费用”等个个项目中, 经分析计算取出一定数值乘以一定比率(物流部分比率,分别按人数平均、台 数平均、面积平均、时间平均等计算出来)算出物流部分的费用。 项目 管 理 等 费 用 (元) 物流成本(元)计 算 基 准 (%) 备注 车辆租赁费 100 080 100 080 100 金额 包装材料费 30 184 30 184 100 金额 工资津贴费 631 335 178 668 28.3 人数比例 水电汽暖费 12 645 6 664 52.7 面积比例 保险费 10 247 5 400 52.7 面积比例 修缮维护费 19 596 10 327 52.7 面积比例 折旧费 3

物流成本核算案例

物流成本核算案例

物流成本核算案例

A公司物流成本核算案例 1.企业概况 A 公司是一个以小麦加工为主业的中外合资面粉生产企业。截至 2005 年底,该公司资 产总额 6186 万元, 2005 年实现销售收入 1.23 亿元,实现利润总额 6562 万元。内部设有会 计部(兼做信息工作) 、人事部、采购部、生产部、品控部、仓储部和销售部 7 个部门,共 有员工 145人,其中采购人员 5 人,生产人员 60人,营销人员 20人,其余为管理人员。该 公司有一个总面积约 10 000 平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装 卸等均由外部人员承包,公司支付运费和装卸搬运费。该企业 2005 年资产负债表及利润表 分别见表 4-1 和 4-2。 2.物流成本计算 本案例中以 A公司 2005 年 12 月有关成本费用资料为依据, 计算 2005 年 12 月的物流成 本。该企业的成本费用科目有生产成本、制造费用、销