委托加工物资审计要点文献

物资送检委托书

物资送检委托书

物资送检委托书

第 页/共 页 名称规格 进货数量 生产厂家 进货时间 年 月 日 炉、批号 生产日期 年 月 日 验收凭证 委检人员 接检人签字: 管理编号: 年 月 日 管理编号: 第 页/共 页 名称规格 进货数量 生产厂家 进货时间 年 月 日 炉、批号 生产日期 年 月 日 存放地点 委托时间 年 月 日 验收凭证 送委检人员 结论: 报告编号: 检验人员: 检验日期: 年 月 日 保管单位: 保管人: 保管期限工程竣工后 3年 物 资 部 门 填 写 检 测 部 门 填 写 物资送检委托书存根 物资送检委托书 送 检 内 容 反馈人签字: 年 月 日 以下内容由检验单位将检查结果简要记录后交物资部门与存根联粘贴存档

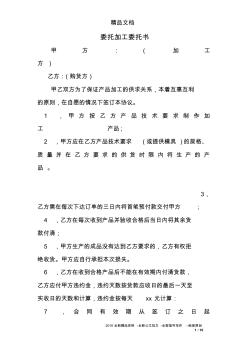

委托加工委托书

委托加工委托书

委托加工委托书

精品文档 2016 全新精品资料 -全新公文范文 -全程指导写作 –独家原创 1 / 10 委托加工委托书 甲 方 : ( 加 工 方 ) 乙方:(购货方) 甲乙双方为了保证产品加工的供求关系,本着互惠互利 的原则,在自愿的情况下签订本协议。 1 , 甲 方 按 乙 方 产 品 技 术 要 求 制 作 加 工 产品 ; 2 ,甲方应在乙方产品技术要求 (或提供模具 )的规格、 质 量 并 在 乙 方 要 求 的 供 货 时 限 内 将 生 产 的 产 品 。 3, 乙方需在每次下达订单的三日内将首笔预付款交付甲方 ; 4 ,乙方在每次收到产品并验收合格后当日内将其余货 款付清; 5 ,甲方生产的成品没有达到乙方要求的,乙方有权拒 绝收货。甲方应自行承担本次损失。 6 ,乙方在收到合格产品后不能在有效期内付清货款, 乙方应付甲方违约金,违约天数按货