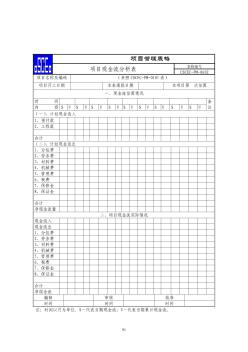

现金各收支项目占总体比率文献

公司现金收支管理制度

公司现金收支管理制度

公司现金收支管理制度

公司现金收支管理制度 第一章 总 则 第一条 为加强现金管理,结合本公司实际情况,制定本制度。 第二条 财务部和各所属企业财务部负责本制度的具体贯彻实 施,并设专职稽核员负责现金的收支计划和审核管理工作。 第二章 现金的收入、支出范围 第三条 现金收入包括:公司经济业务范围内的一切现金收入以 及支用款项的退回现金等。 第四条 现金支出范围。 1.职工工资、各种工资性津贴。 2.个人劳务报酬,包括稿费和讲课费及其他专门工作的报酬。 3.支付给个人的奖金,包括根据国家规定颁发给个人的科学技 术、文化艺术、体育等各种奖金。 4.各种劳保、福利费以及国家规定的对个人的其他支出,如转 业、复员、退伍、退职、退休费和其他按规定发给个人的费用。 5.出差人员必须随身携带的差旅费。 6.支付各单位间在转账结算起点以下的零星支出。 第三章 库存现金管理 第五条 库存现金实行限额管理, 公司按国家规定保留一定