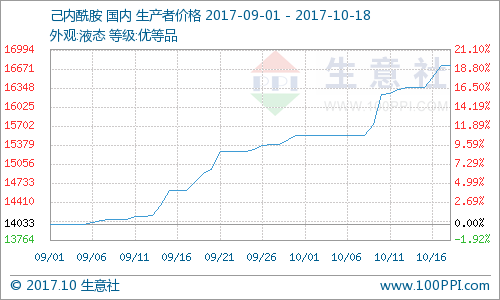

10月以来,己内酰胺市场依旧表现抢眼。根据生意社监测的数据来看,(液体)短短8个交易日已大涨1200元/吨,涨幅近8%,环比上涨13.5%。受国内买盘提振,亚洲己内酰胺本周被标价为1950美元/吨的,较上周上涨50美元/吨。

除了原料环己酮依旧高位坚挺,下游锦纶FDY、DTY销售良好,锦纶切片刚需稳中有升,对己内酰胺形成利好影响。

但需求上涨的同时,供应面却愈发紧张。尤其10月,国内装置问题频出,停车检修状况不断。

厂家

地区

装置情况

中石化巴陵石化

湖南岳阳

10月底左右一线10万吨装置停车检修一周

浙江巴陵恒逸

杭州萧山

满负荷正常运行

南京东方

江苏南京

10月25-26停车检修1个月(计划)

福建天辰耀隆

福建福清

28万吨装置满负荷运行

山东海力

山东淄博、江苏盐城

4线合计40万吨装置正常运行

石家庄炼化

河北石家庄

10万吨装置满负荷运行

旭阳化工

河北沧州

10.20-10.30检修期间(计划)

河南神马

河南平顶山

10万吨装置负荷8-9成

山东方明

山东菏泽

10万吨装置负荷8成左右

鲁西化工

山东聊城

10万吨装置正常运行

浙江巨化

浙江衢州

10.9检修一周,现已正常运行

湖北三宁

湖北宜昌

14万吨装置满负荷运行

兰花科创

山西晋城

10.16-10.26检修期间

山西潞宝

山西潞城

装置负荷3-4成

山西阳煤

山西朔州

装置低负荷运行

福建申远

福建福州

20万吨装置正常运行

从表中看,北方工厂成为“降负”重灾区。以山西为代表的兰花科创、山西潞宝、山西阳煤三大己内酰胺工厂10月开工率受到较严重影响,整体负荷低于4成;山东地区三家生产厂家鲁西化工、山东方明及山东海力装置暂维持正常负荷;河北地区的沧州旭阳和石家庄炼化当前运行正常,但旭化本月20日前后也将进行为期10天以上的装置升级检修。南方地区而言,南京东方计划于25-26号左右检修其一条20万吨生产线,预计为期一个月,巴陵石化一线10万吨装置将于月底停车检修,预期一周左右。下半年来看,仅有的增产预期来自于鲁西二期项目,但装置目前仍处于调试阶段,仅有环己烷产品下线,全部正常理论上将在11月底前后完成。而10月份己内酰胺的行业开工率预计维持在6成左右。

生意社尼龙分析师认为:锦纶行业整体仍呈向上趋势,己内酰胺市场短期有望保持涨势,保守预计,(液体)月底有望冲击18000元/吨。