本文来源:东证衍生品研究院

作者: 顾萌

走势评级:焦煤/焦炭/动力煤:震荡

报告日期:2017年11月2日

“

★上下游库存压力突出,双焦积弱难反:

10月焦炭现货大幅走弱,一方面在于焦化厂限产相对并不严格,更重要的因素则是在前期钢厂补库充裕叠加需求下滑的情况下,市场产生库存压力,并导致上游被动累积库存。这一问题在11月钢厂限产范围扩大的情况下或将继续恶化。

同时由于此前受会议影响的停产煤矿逐渐复产,焦煤的成本支撑作用逐渐弱化,双焦现货价格仍有继续回落的空间。加之近期焦炭基差已有明显修复,期价依然存在下行压力。

★电厂日耗大幅回落,动力煤旺季将不及预期:

10月电厂日耗出现逆季节性规律的下滑,主要原因很可能出在环保限产导致的工业用电下降方面。同时,电厂库存迅速恢复,港口库存依然维持在较高水平,政策对于旺季保供稳定煤价的意图也比较强烈。在工业限产导致需求不及预期的情况下,动力煤现货旺季同样存在回落风险。

★投资建议:

我们认为11月煤焦期价依然将弱势运行,不过市场波动较大,建议轻仓谨慎操作。预计焦炭、焦煤主力合约在1,600-1,780元/吨和1,000-1,150元/吨震荡,总体建议以反弹沽空的思路为主。

跨品种套利方面可逢低多焦化利润,而跨期方面,虽然基本面仍支持1-5反套,不过1-5价差已经偏低,建议待恢复后再考虑进场。动力煤由于基差较大,下行空间受限,预计1801合约在580-630元/吨区间震荡。

★风险提示:

焦化厂限产力度超预期,钢厂限产不严格导致焦炭现货价格企稳。采暖季电力需求超预期,动力煤价格反弹。

”

01

10月黑色产业链环保限产开始拉开帷幕,虽然对于“2+26”城市焦化厂的普遍限产早于钢厂,但焦炭现货价格依然压力重重。截至11月1日,主流钢厂焦炭采购价格已经出现了8轮累计600元/吨的降幅。

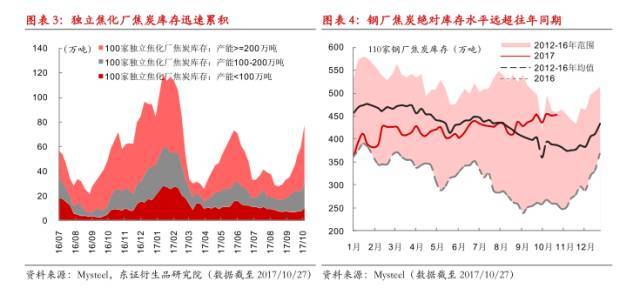

导致焦炭现货价格弱势的主因在于两个方面:一是独立焦化厂的限产力度的确不及预期,从Mysteel调研的100家独立焦化厂产能利用率来看,200万吨以上大型焦化厂产能利用率目前维持在79.3%左右,依然高于今年4-5月被环保督查压制的焦化厂开工率水平。而与此同时,调研的全国钢厂高炉开工率水平已经降至了2016年以来最低的程度。然而供给端的因素并非是焦炭价格走弱的主因,导致焦炭价格积弱难反的最主要因素还在于需求的大幅下滑和市场的库存压力。

2017年6月开始,钢厂开始对煤焦进行补库存,且补库力度较大使得下游的焦炭和焦煤库存仍高于过去五年的平均水平。而钢厂一旦由于限产导致实际需求下降,库存压力就会表现的相当明显,同时带动焦化厂开始被动累库存。10月以来,独立焦化厂焦炭库存迅速增加,焦炭现货价格的下跌也没有起到去库存的作用,反而使下游在“买涨不买跌”的心态影响下进一步放缓了采购节奏。

从以往季节性规律来看,钢厂从11月下旬开始往往会进行煤焦冬储。不过今年市场对于冬储行情的预期不宜过高。一方面在于市场煤焦库存水平已经很高,另一方面11月钢厂限产范围将继续扩大,需求端还会进一步走弱。

此外,10月由于会议期间煤矿停限产影响,从盘面表现来看,焦煤现货的坚挺对双焦期价还是起到了一定的支撑作用。而随着煤矿逐步复产,高硫煤和配焦煤价格已经出现回落,在需求回落的大背景下,低硫煤同样难以幸免,焦煤对于焦炭的成本支撑弱化,焦化厂出现亏损的时点也将随之延后,市场供给压力依然难有明显的改善。

由于焦炭现货价格持续下跌而近期期价相对坚挺,基差已经有明显的收窄。我们认为随着炼焦煤现货价格的回调,即使当前已有部分焦化厂接近亏损,随着成本的逐渐下移,焦炭现货价格还难言见底,加之市场的冬储预期存在一定的修正空间,基本面弱势加之基差收窄将导致11月双焦期价总体依然弱势运行。

由于目前煤焦比价已经回到1.5-1.6范围内的较低水平,而焦炭价格的继续下调也在一定程度上取决于焦煤价格下行的幅度,同时焦煤需求受限甚于焦炭,我们建议可以尝试在煤焦价比在1.55以下的低位逢低多焦化利润。

02

10月以来六大电厂日均耗煤量环比继续下滑,目前已经基本与去年同期水平相当。另外,电厂耗煤表现出与往年季节性规律略为相悖的状况。根据以往季节性规律,10月电厂耗煤需求已经开始逐步环比回升,而今年的六大电厂耗煤量则出现了下降。我们认为造成这一现象很大程度上与环保限产导致的工业用电量下滑有关。而在电厂开始主动补库和耗煤量下滑两方共同影响下,电厂相对库存水平明显回升,增加到20天以上。

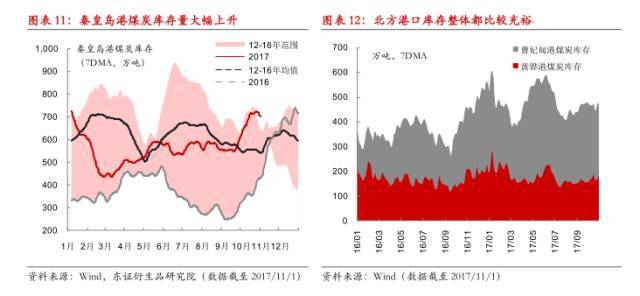

在电厂库存增加的同时,港口库存也大幅回升,秦港库存已经升至了近五年同期最高的水平。即使大秦线自10月25日开始检修,港口煤炭场存量依然维持在700万吨左右。另外,主要的北方港口煤炭库存总体都维持着比较充裕的状态。同时,政策层面对于采暖季煤炭保供、抑制价格进一步上涨的意图也比较明显。如果市场发现采暖季需求不及预期,就会对价格产生较大冲击。

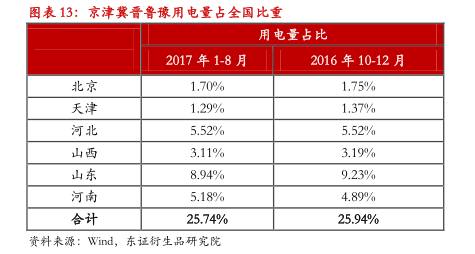

我们依然认为采暖季电煤需求不及预期的可能性很大。与环保限产相关的京津冀晋鲁豫六省市的用电量占全国比重基本稳定在25%以上,工业用电在全社会用电量中的占比在60%-70%之间。在钢铁、焦化、建材等工业行业大规模限产的情况下,工业用电必然会受到很大影响。加之下半年流域来水较好,水电明显恢复,四季度电煤需求总体堪忧。

03

我们认为,11月煤焦期价整体依然偏弱运行。不过,由于市场频繁受到各方限产影响导致预期波动,加之对焦煤的成本支撑作用有所期待,期价还将表现为宽幅波动的状态。建议以轻仓、谨慎操作为主。我们预计焦炭、焦煤主力合约将在1,600-1,780元/吨和1,000-1,150元/吨震荡,下行空间依然超过上行空间,总体建议以反弹沽空的思路为主,仍需警惕市场波动。在跨期套利方面,虽然基本面支持1-5反套,但1-5价差已经下行至偏低水平,建议待价差有所恢复后再进场操作。

动力煤方面,我们认为由于市场库存较高,加之需求转弱,现货仍将继续下行,期价弱势震荡。不过受制于基差较大,期价明显回落的空间也相对不足,预计1801合约在580-630元/吨区间震荡。

04

焦化厂限产力度超预期,钢厂限产不严格导致焦炭现货价格企稳。采暖季电力需求超预期,动力煤价格反弹。

版权声明:和讯期货除发布期货市场行情评述、行业要点解读等原创文章外,亦致力于优秀财经文章的交流分享。部分文章推送时若未能及时与原作者取得联系并涉及版权问题,请及时联系删除。