作为一名财会人员,装订会计凭证是常事,那么装订会计凭证的步骤是怎么样的呢?需要注意哪些事项呢?

一、会计凭证装订前的准备工作

1.分类整理,按顺序排列,检查日期、编号是否齐全,是否缺页,漏编。

2.按凭证汇总日期归集,确定装订成册的本数。

3.摘除凭证内的金属物,对面积较大的原始凭证要折叠成同记账凭证一样的大小,且要避开装订线。

4.整理检查凭证顺序号,如有颠倒要重新排列,发现缺号要查明原因。

5.检查记账凭证上有关人员的印章是否齐全。

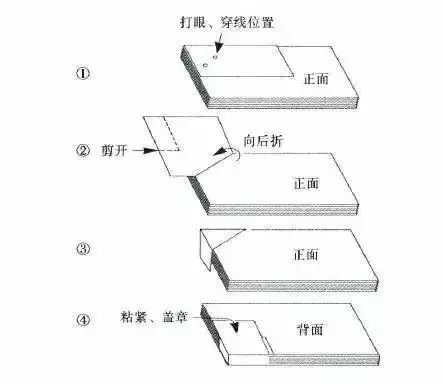

凭证装订形式包括包角式装订和侧装订两种。日常工作中,包角式装订更为常见。

一装订要求

1、整齐、美观、牢固。凭证厚度一般为1.5厘米,最多不超过3厘米,如果本月凭证过多,可装订为多本;

2、银行对账单、银行存款余额调节表不是原始凭证,但却是重要的会计资料,要单独装订保存;

3、凭证中不能有大头针、曲别针、订书钉等金属物;

4、写好凭证封面、单位名称、年度、月份、凭证种类(收付转)、起始日期、起始号数;

5、线绳结要打在凭证背面。

二装订方法

1、左侧打孔装订,东北多用此法:距左边沿1.5厘米处均匀打2个孔或3个孔,穿好线绳,在背面打结系紧后,剪掉多余绳头,用胶水粘好封皮。

2、左上角打孔装订,南方多用此法:分别距左边沿、上边沿1.5厘米各打1孔,然后按下图所示穿线装订。

三会计凭证装订后的注意事项

1、每本封面上填写好凭证种类、起止号码、凭证张数、会计主管人员和装订人员签章;

2、在封面上编好卷号,按编号顺序入柜,并要在显露处标明凭证种类编号,以便于调阅。

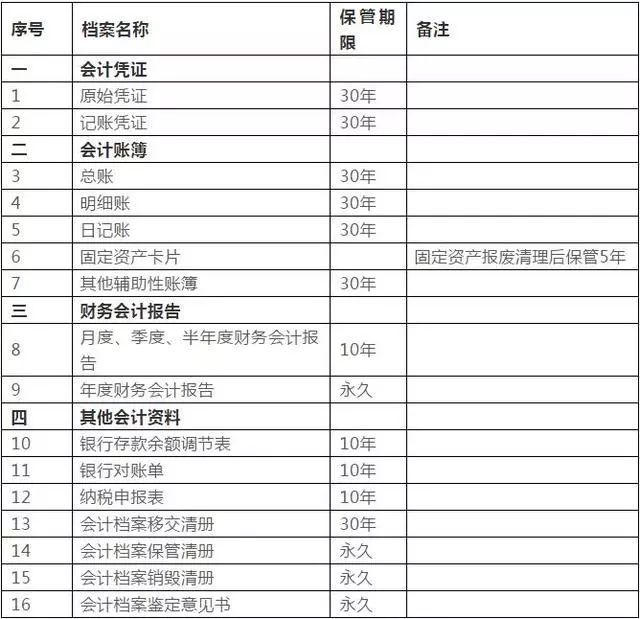

以财政部、国家档案局令第79号发布了新的《会计档案管理办法》规定将会计档案的定期保管期限由原3年、5年、10年、15年、25年五类调整为10年、30年两类,并将原附表1、2中保管期限为3年、5年、10年的会计档案统一规定保管期限为10年,将保管期限为15年、25年的会计档案统一规定保管期限为30年。其中会计凭证、会计账簿等主要会计档案的最低保管期限已延长至30年,其他辅助会计资料的最低保管期限延长至10年。会计档案的保管期限,从会计年度终了后的第一天算起。

会计凭的保管年限

各类会计档案的最低保管期限如下:

企业和其他组织会计档案保管期限表

附表2

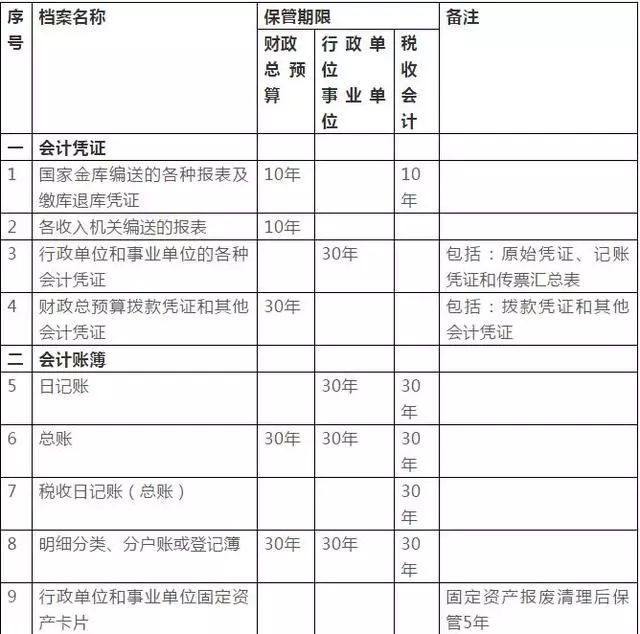

财政总预算、行政单位、事业单位和税收会计档案保管期限表

注:税务机关的税务经费会计档案保管期限,按行政单位会计档案保管期限规定办理。