继续关注螺纹钢05-10期差走强机会:前期建议以逢低介入买5抛10的正套,建议继续关注;

继续关注05合约焦化比值扩大机会:前期认为05合约焦化比值有望扩大,建议继续关注;

新增关注焦炭05-09期差走强机会:焦炭供需错配将扭转,近远月期差将走强,建议关注05-09期差走强套利机会。

我们在近期的策略专刊《黑色金属策略专刊(第3期):冬储正式启动——20180122》、《黑色金属策略专刊(第4期):冬储行情进一步确认——20180129》、《黑色金属策略专刊(第5期):钢材利润回升 原料跌势有望结束——20180205》中分别提及了黑色金属的几种套利策略,分别是螺纹钢的买5抛10正套策略、多05焦炭空05焦煤的做多焦化利润策略以及焦炭的多05空09正套策略。近期这几大套利策略延续了我们之前的逻辑,我们继续对此保持跟踪。

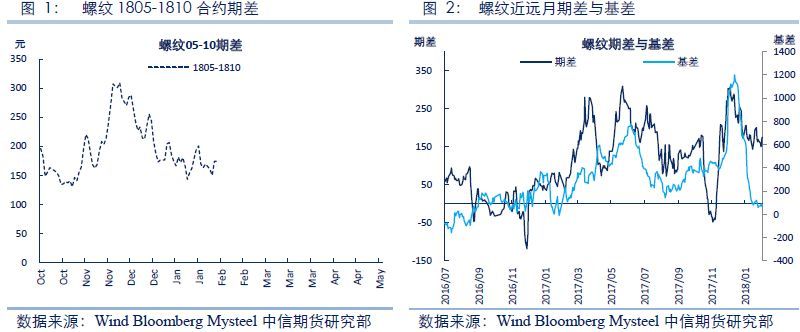

一、继续关注螺纹的05-10正套机会

由于临近春节,现货市场温和,期货继续呈升水状态,预计在现货真实需求启动前将保持期货升水结构。我们延续之前的观点,即春季需求不会差,一方面是地产需求不会差,另外一方面是2017年环保抑制的需求可能在春季释放。在春季限产解除正式达产仍待时日的情况下,春季存在阶段性的供需错配,螺纹钢期现价格有望继续走强,而由于市场对远期供需仍然相对悲观,螺纹05-10价差有望走强,我们前期建议逢低介入买5抛10的正套,建议继续关注。螺纹的跨期价差与期现基差关系密切,若节后现货需求启动,则基差大概率走强,将带动05-10期差走强。

二、继续关注焦化比值的扩大机会

由于焦炭的供应和高炉需求存在阶段性错配,供应压力之下焦炭现货持续下跌,整体来看焦化行业利润已经大幅收窄,内蒙地区利润已经处于盈亏平衡点,开工率出现环比下降。总体来看,随着行业利润的大幅下降,焦化企业开工率可能达到高点,焦化厂库存也可能到达高点,一旦焦化厂库存出现拐点,则现货下降趋势将结束。

而后期随着钢厂的复产,焦炭当前供需错配的格局将扭转,而这点将首先在期货上反映,上周已经出现部分焦企提涨的信息,随着后期焦炭供需错配的格局扭转,预计现货的拐点将出现,焦化利润下降的趋势有望结束,期货利润有望领先上涨。

同时,由于短期内原料受钢材端影响很大,在钢材利润大幅回升以及我们对春季需求相对看好的情况下,盘面焦化利润的底部也出现,盘面焦化比值有望继续扩大,前期建议在焦化比值回落后做多05焦炭/焦煤比值,建议继续关注。

二、新增关注05-09期差走强机会

近期现货价格连续下跌,使得期货的近月-远月期差走弱,但如前文所述,由于焦化企业利润大幅收窄,开工率可能达到高点,而后期钢厂将复产,焦化企业库存可能到达高点,现货拐点将出现,现货若企稳,将对近月合约提振。

独立焦化厂焦炭库存和“近月-远月期差”成反向关系,一旦焦化企业库存开始下降,则近远月期差将走强,因此,当前阶段可介入买05空09正向套利。我们在上周的策略报告《黑色金属策略专刊(第5期):钢材利润回升 原料跌势有望结束——20180205》首次提及这一策略,建议继续关注。

来源:中信期货研究资讯

免责声明

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。