公司完成配股,加速扩张电池级碳酸锂和氢氧化锂产能,未来有望依托资源禀赋夯实龙头地位。维持增持评级。

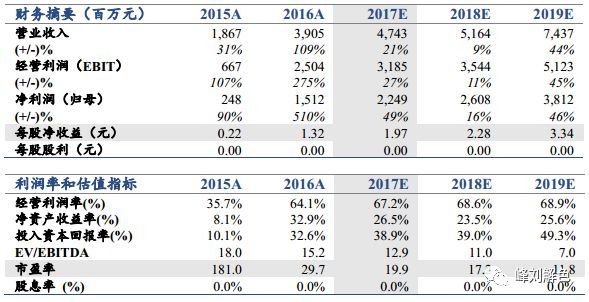

配股顺利实施,维持增持评级。公司顺利完成配股,募投项目稳步推进加速扩张电池级氢氧化锂产能,未来有望依托资源禀赋夯实固体锂资源龙头地位。考虑配股摊薄,维持2017-19年EPS1.97/2.28/3.34元,维持目标价71.62元,对应2019年PE 21x。

配股募集资金实现扩产。本次天齐锂业配股认购总金额16.3亿元,主要用于推进澳大利亚年产2.4万吨电池级氢氧化锂项目建设。截至2017年4月21日,项目已经投入3.9亿元,未来公司将依托自有现金流和配股资金加速扩产,预计2018年底开始矿石试车,10个月后产能利用率上行至80%。考虑到Talison较高的锂辉石品位和天齐锂业锂盐加工能力,公司龙头地位有望进一步夯实且保持有竞争力的生产成本。

扩产稳步推进。公司于2017年6月开始研究的二期2.4万吨/年氢氧化锂项目审议通过,拟自筹3.28亿澳元投资建设,预计2019年底竣工试生产。届时公司将先后建成一期氢氧化锂(2018年10月竣工)、泰利森锂辉石扩产项目(总产能折合18万吨/年碳酸锂,2019年竣工)和二期项目;以及规划的遂宁碳酸锂项目。公司总产能将达到约8.5万吨/年(碳酸锂当量)。

催化剂:新能源汽车销量超预期;

风险提示:行业产能无序扩张。

⊙ 2017.10.28

⊙ 2017.08.18

⊙ 2017.04.23

⊙ 2017.03.28

⊙ 2017.03.17

近期报告

⊙2017.10.28【中科三环 | 业绩低于预期,新能源磁材放量可期】

⊙2017.10.28【天齐锂业 | 产销符合预期,扩产稳步推进】

⊙2017.10.28【江西铜业 | 盈利创新高,价值仍低估】

⊙2017.10.27【南山铝业 | 产品结构不断优化,经营持续向好】

⊙2017.10.27

⊙2017.10.27

⊙2017.10.25