材料收入计价文献

未计价材料表

未计价材料表

未计价材料表

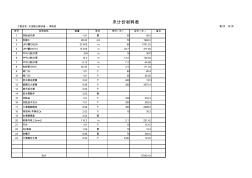

工程名称 :天宝路公厕改造 -- 审核后 未计价材料表 第1页 共1页 序号 材料名称 数量 单位 单价(元) 合价(元) 备注 1 洗脸盆托架 1.01 副 50 50.5 2 种植土 28.35 m3 70 1984.5 3 UPVC管DN200 27.405 m 65 1781.33 4 UPVC管DN110 14.616 m 32.7 477.94 5 PPR-32给水管 204 m 18 3672 6 PPR-25给水管 10.2 m 13.2 134.64 7 PPR-20给水管 6.12 m 7.3 44.68 8 电线管DN16 46.35 m 2.4 111.24 9 阀门32 1.01 个 80 80.8 10 阀门20 1.01 个 55 55.55 11 低水箱坐便器 2.02 个 650 1313 12 瓷蹲式大便器 8.08 个 380 3070.4 1

施工企业实际结算材料价差收入的会计处理

施工企业实际结算材料价差收入的会计处理

施工企业实际结算材料价差收入的会计处理

工程竣工后,采用一次性向甲方结算材料价差收入的施工企业,如何正确计算、分配实际发生的材料价差,目前有以下三种做法:一是逐月计算价差,待工程竣工决算后再从“材料成本差异”科目转入成本。二是逐月计算材料价差,同时算出应计入当期成本负担的部分,先通过“待摊费用”科目,待工程竣工决算后再转入成本。三是视成本情况逐月随机分配。这三种方法都存在一定的弊病,第一种方法在结算价差收入后将实际发生的价差计入成本,无法保证每期实际价差分摊量的合理性,不能反映材料资金运动的转移,造成成本失真。第二种方法虽然反映了资金的转移,并且能正确地计算出应摊入成本的价差,但是,由于施工企业生产周期长,很