风险调整现金流量法方法步骤文献

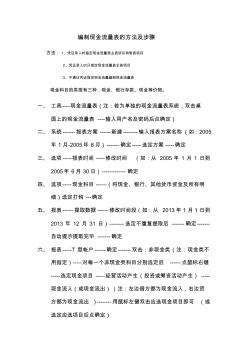

编制现金流量表的方法及步骤

编制现金流量表的方法及步骤

编制现金流量表的方法及步骤

编制现金流量表的方法及步骤 方法: 1、凭证录入时指定现金流量表主表项目和附表项目 2、凭证录入时只指定现金流量表主表项目 3、不通过凭证指定现金流量编制现金流量表 现金科目的类型有三种:现金、银行存款、现金等价物。 一、 工具 ----现金流量表(注:若为单独的现金流量表系统,双击桌 面上的现金流量表 ----输入用户名及密码后点确定) 二、 系统 -------报表方案 ------新建 --------输入报表方案名称(如:2005 年 1月-2005年 6月) -------确定 -----选定方案 -----确定 三、 选项 -----报表时间 -----修改时间 (如:从 2005年 1 月 1 日到 2005年 6月 30日) ------------- 确定 四、 选项 -----现金科目 ------(将现金、银行、其他货币资金及所有明 细)选定打钩 ---确定 五、 报

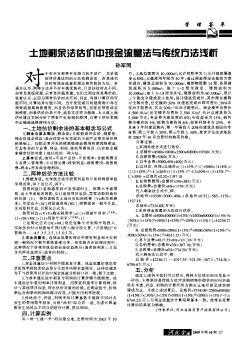

土地剩余法估价由现金流量法与传统方法浅析

土地剩余法估价由现金流量法与传统方法浅析

土地剩余法估价由现金流量法与传统方法浅析

对于有开发和再开发潜力的不动产.其价值的评估最适用的方法是剩余法.在具体估价时有现金流量折现法和传统的方法。有观点认为:两种方法并不存在孰优孰劣,只是估价时点不同,前者是现值原理.后者是终值原理。它们之间应该是等价的。笔者认为,正因为两者估价时点不同,利息、利润计算区间可能不同.计算结果可能不同。当开发完成后的建筑物不存在预售或延期销售情况.两者估价结果相等:当存在预售或延期销售.两者估价结果不等,动态方法更为精确。本文就土地估价通过实例分析了两者产生差别的原因.以便于估价实践中正确地选择使用方法。