风险调整现金流量法优缺点文献

通货膨胀问题引起的资本预算现金流量调整

通货膨胀问题引起的资本预算现金流量调整

通货膨胀问题引起的资本预算现金流量调整

近两年,我国面临着日趋严重的通货膨胀问题。国家统计局2008年4月16日报告称,我国一季度消费者物价指数(CPI)同比上涨8.0%,涨幅比上年同期提高5.3个百分点;1、2月份CPI同比增幅连创多年来的新高,其中1月份同比上涨7.1%,2月份的涨幅更是达到了8.7%,3月份上涨为8.3%。高的通货膨胀将会使投资项目预期的收入和成本在整个投资项目

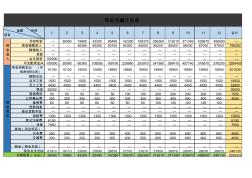

现金流量计划表-服装现金流量计划表数据

现金流量计划表-服装现金流量计划表数据

现金流量计划表-服装现金流量计划表数据

月初现金 — 38090 19980 43300 85490 142380 199370 256360 313610 371340 429670 488600 — 现金销售收入 — — 46380 65280 83700 84300 84600 85200 85800 86400 87000 87600 796260 赊销收入 — — — — — — — — — — — — — 贷款 — — — — — — — — — — — — — 业主投资 100000 — — — — — — — — — — — — 可支配现金A 100000 38090 66360 108580 169190 226680 283970 341560