生产经营预算概况文献

建筑业企业生产经营情况表

建筑业企业生产经营情况表

建筑业企业生产经营情况表

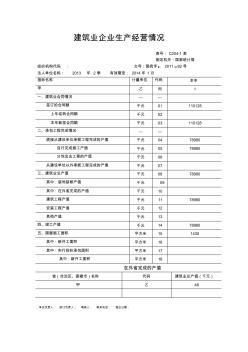

建筑业企业生产经营情况 表号: C204-1 表 制定机关:国家统计局 组织机构代码 : 文号:国统字﹝ 2011﹞82号 法人单位名称: 2013 年 2 季 有效期至: 2014 年 1 月 指标名称 计量单位 代码 本年 甲 乙 丙 1 一、建筑业合同情况 — — 签订的合同额 千元 01 110128 上年结转合同额 千元 02 本年新签合同额 千元 03 110128 二、承包工程完成情况 — — 直接从建设单位承揽工程完成的产值 千元 04 78980 自行完成施工产值 千元 05 78980 分包出去工程的产值 千元 06 从建设单位以外承揽工程完成的产值 千元 07 三、建筑业总产值 千元 08 78980 其中:装饰装修产值 千元 09 其中:在外省完成的产值 千元 10 建筑工程产值 千元 11 78980 安装工程产值 千元 12 其

建筑业企业生产经营情况统计表

建筑业企业生产经营情况统计表

建筑业企业生产经营情况统计表

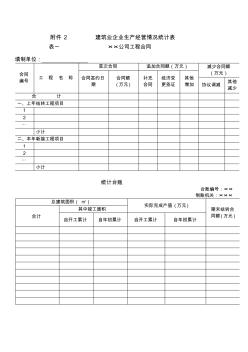

附件 2 建筑业企业生产经营情况统计表 表一 ××公司工程合同 填制单位 : 合同 编号 工 程 名 称 首次合同 追加合同额(万元) 减少合同额 (万元) 合同签约日 期 合同额 (万元 ) 补充 合同 经济变 更签证 其他 增加 协议调减 其他 减少 合 计 一、上年结转工程项目 1 2 ⋯ 小计 二、本年新接工程项目 1 2 ⋯ 小计 统计台账 台账编号:×× 制账机关:××× 总建筑面积( ㎡) 实际完成产值 (万元 ) 期末结转合 同额 (万元 ) 合计 其中竣工面积 自开工累计 自年初累计 自开工累计 自年初累计 表二 建筑业总产值完成情况对比分析统计台账(一) 填制单位: 台账编号:××× 建设项目(单位工程)名称: 制表单位:××× 合同额: 201 年上半年 单 位:万元