市价计价简介文献

城市价值与房地产价值关系探讨

城市价值与房地产价值关系探讨

城市价值与房地产价值关系探讨

城市价值决定房地产价值本文从两者关系出发,把两者统一起来,分析出城市价值对房地产价值的影响,并给出相关建议。

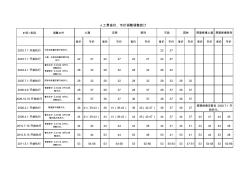

人工费省价、市价调整统计

人工费省价、市价调整统计

人工费省价、市价调整统计

时间 /类别 调整文件 省价 市价 省价 市价 省价 市价 省价 市价 省价 市价 省价 市价 省价 市价 2002.7.1 开始执行 市政消耗量定额开始执行。 22 27 2003.7.1 开始执行 土建、安装消耗量定额开始 执行。 22 27 22 27 22 27 22 27 2004.4.1 开始执行 鲁标定字【 2004】20号文, 调整省价。 青建管字【 2004】15号文, 调整市价。 28 32 28 32 28 32 28 32 2005.7.1 开始执行 园林消耗量定额开始执行。 28 32 28 32 28 32 28 32 28 32 2006.9.6 开始执行 青建管字【 2006】37号文调 整市价。 28 37 28 37 28 37 28 37 28 37 2006.10.16 开始执行 鲁标定字【 2006】19号文, 调整省价。 36 37 36 37