物流变动成本文献

探究变动成本法下的全面预算管理

探究变动成本法下的全面预算管理

探究变动成本法下的全面预算管理

文章以我国各大型企业管理工作的取得的成果作为主要背景,首先说明了全面预算管理和变动成本法相结合的原因,然后过理论和实际相结合的方式对全面预算管理和变动成本法的概念、优势和构成进行了系统的论述,供企业管理者参考.

物流成本核算

物流成本核算

物流成本核算

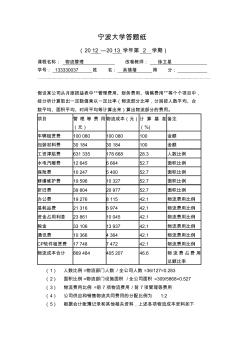

宁波大学答题纸 (20 12 —20 13 学年第 2 学期) 课程名称: 物流管理 改卷教师: 徐卫星 学号: 133330037 姓 名: 吴蓓蓓 得 分: 假设某公司从月度损益表中“管理费用、财务费用、销售费用”等个个项目中, 经分析计算取出一定数值乘以一定比率(物流部分比率,分别按人数平均、台 数平均、面积平均、时间平均等计算出来)算出物流部分的费用。 项目 管 理 等 费 用 (元) 物流成本(元)计 算 基 准 (%) 备注 车辆租赁费 100 080 100 080 100 金额 包装材料费 30 184 30 184 100 金额 工资津贴费 631 335 178 668 28.3 人数比例 水电汽暖费 12 645 6 664 52.7 面积比例 保险费 10 247 5 400 52.7 面积比例 修缮维护费 19 596 10 327 52.7 面积比例 折旧费 3