物流财务预算文献

财务预算科目表

财务预算科目表

财务预算科目表

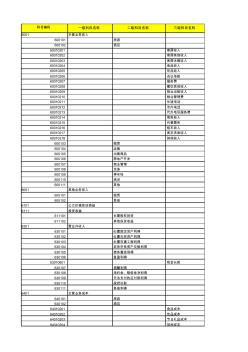

科目编码 一级科目名称 二级科目名称 三级科目名称 6001 主营业务收入 600101 旅游 600102 酒店 60010201 客房收入 60010202 客房其他收入 60010203 客房冰箱收入 60010204 食品收入 60010205 饮品收入 60010206 会议场租 60010207 服务费 60010208 餐饮其他收入 60010209 物业出租收入 60010210 物业管理费 60010211 长途电话 60010212 市内电话 60010213 代办电讯服务费 60010214 商务收入 60010215 代售票务 60010216 租车收入 60010217 客衣洗涤收入 60010218 其他收入 600103 租赁 600104 运输 600105 出售商品 600106 房地产开发 600107 物业管理 600108 洗涤 600109 停车场

医院财务预算与财务控制的评价

医院财务预算与财务控制的评价

医院财务预算与财务控制的评价

在医院经营预算过程中,财务预算作为它的重要组成元素,是集中反映未来某个时间段现金收支、经营成果和财务状况的预算。医院财务控制主要是指确保医院对自身的资金投入及收益过程和结果进行衡量与校正,使得最终的财务目标能得以实现一种管理办法。借此笔者主要从评价的角度对医院财务预算与财务控制进行研究与分析,以便更好地提升医院财务预算与财务控制能力,为医院的正常运行提供基础保障。