预算控制法成本预算文献

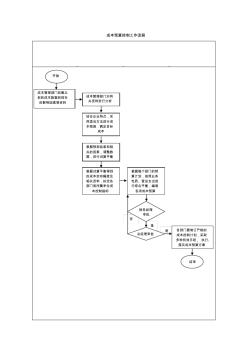

成本预算控制工作流程

成本预算控制工作流程

成本预算控制工作流程

成本预算控制工作流程 是 开始 成本管理部门收集以 前的成本数据和现在 的影响因素等资料 结束 各部门要制订严格的 成本控制计划,采取 多种有效手段, 执行、 落实成本预算方案 根据每个部门的预 算计划,按照业务 性质、营运支出进 行综合平衡,编制 各项成本预算 否 是 总经理审批 财务经理 审批 结合企业特点,采 用适当方法进行成 本预测,确定目标 成本 根据预测结果和相 关的因素,调整数 据,进行试算平衡 根据试算平衡得到 的成本变动幅度及 相关资料,拟定各 部门和所属单位成 本控制指标 成本管理部门对有 关资料进行分析

市政道路成本预算控制与影响因素

市政道路成本预算控制与影响因素

市政道路成本预算控制与影响因素

针对市政道路成本预算影响因素,做了简单的分析,提出预算控制策略。市政道路工程建设成本预算的有效把控,对保证民生工程和交通运输等的完成效果,有着积极的作用。在工程建设全过程,要做好影响因素的有效把控,实现项目资金利用最大化,保证道路工程建设的效益。