预算科目文献

财务预算科目表

财务预算科目表

财务预算科目表

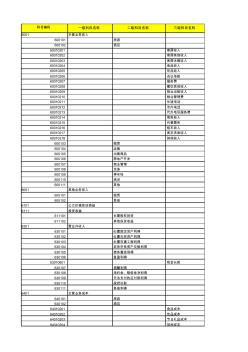

科目编码 一级科目名称 二级科目名称 三级科目名称 6001 主营业务收入 600101 旅游 600102 酒店 60010201 客房收入 60010202 客房其他收入 60010203 客房冰箱收入 60010204 食品收入 60010205 饮品收入 60010206 会议场租 60010207 服务费 60010208 餐饮其他收入 60010209 物业出租收入 60010210 物业管理费 60010211 长途电话 60010212 市内电话 60010213 代办电讯服务费 60010214 商务收入 60010215 代售票务 60010216 租车收入 60010217 客衣洗涤收入 60010218 其他收入 600103 租赁 600104 运输 600105 出售商品 600106 房地产开发 600107 物业管理 600108 洗涤 600109 停车场

房地产项目预算科目体系

房地产项目预算科目体系

房地产项目预算科目体系

房地产项目预算科目体系——某集团式房地产企业项目全面预算管理科目详细划分,以及报表格式。 2010年项目预算表目录 1 项目预算核对表 上报不打印 2 项目收益预算表 A3 横向 3 土地增值税测算 上报不打印 4 项目销售预算表 A3 横向 5...