采购价格类型文献

钢材采购价格表

钢材采购价格表

钢材采购价格表

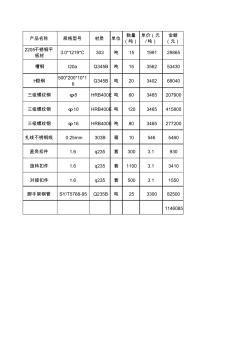

产品名称 规格型号 材质 单位 数量 (吨) 单价(元 /吨) 金额 (元) 2205不锈钢平 板材 3.0*1219*C 303 吨 15 1991 29865 槽钢 I20a Q345B 吨 15 3562 53430 H型钢 500*200*10*16 Q345B 吨 20 3402 68040 三级螺纹钢 φ8 HRB400E 吨 60 3465 207900 三级螺纹钢 φ10 HRB400E 吨 120 3465 415800 三级螺纹钢 φ16 HRB400E 吨 80 3465 277200 扎线不锈钢线 0.25mm 303B 箱 10 546 5460 直角扣件 1.6 q235 套 300 3.1 930 旋转扣件 1.6 q235 套 1100 3.1 3410 对接扣件 1.6 q235 套 500 3.1 1550 脚手架钢管 SY/T5768-95 Q2

采购价格管理

采购价格管理

采购价格管理

采购价格审核的整理及思考 价格审核的目标: 以质量为导向,同样质量比价格,同样价格选品质,确保我厂采购物资高品质低价格,达 成降低成本之宗旨。 价格审核的权限: 采购员:采购价格的收集整理,采购定价的分析,采购意见的提出 价格审核主管:采购比价单的合理性的审核,并对比价单价格进行抽查,避免出现比价单 价格偏离市场正常价格的现象,初步审核确认采购意见,对不合理的采购意见予以发回, 或提出采购意见 采购部主管:对经过价格审核主管审核的采购意见再次确认,或可直接确定采购部门采购 意见 分管副总:对采购部门提出的采购意见进行审核,可直接提出采购意见 总经理:对经过副总审核的采购意见进行最终批示,或直接提出采购指示 采购价格的审核的分类: 1. 一般采购,采取询价比价的形式 2. 订单采购,建立定价表 3. 招标的价格管理 4. 紧急情况下特殊采购的价格审核 以上分类分别适合于: 一般采购:市场价格