(1)采购订单 采购订单是购销双方共同签署的、以此确认采购活动的标志,相当于采购合同。采购订单应根据采购申请和供应商档案文件进行填写,当与供货单位签定采购意向协议时,可以将采购协议输入计算机,并打印出来报采购主管审批。它是物资在采购业务中流动的起点,是采购管理系统的核心。包括订单的新增、修改、删除、审核等,经审核后的订单不能修改、删除。采购订单的内容可以直接录入,也可以从购货合同数据复制。

审核订单可以有三种含义,用户可以根据企业需要进行选择一种: ① 采购订单输入计算机后,交由供货单位确认后的订单; ② 如果订单是由专职录入员输入的,由业务员进行数据检查,输入正确的订单; ③ 经过采购主管批准了的订单。

采购与应付系统采购入库单

采购入库单是根据采购到货签收的实收数量填制的单据。该单据按进出仓库方向划分为:外购入库单、退货单(在计算机实现的数据流程中章采用红字外购入库单表示退货单);按业务类型划分为:普通业务入库单、特殊业务入库单等。采购入库单可以直接录入,也可以由采购订单或采购发票产生。

在实际工作中,用户可根据到质检员确认的收货通知单直接在计算机上填制采购入库单(即前台处理),也可以先由人工制单而后集中输入(即后台处理),用户采用哪种方式应根据本单位实际情况,一般来说业务量不多或基础较好或使用网络版的用户可采用前台处理方式,而在第一年使用或人机并行阶段,则比较适合采用后台处理方式。

采购与应付系统采购退货

当由于质量不合格、价格不正确等因素,或与采购订单工合同的相关条款不相符等原因需要把物料退回供货方时需要处理的业务。采购退货分两种情况,一种情况是还没有入库,经质部门检验不合格,直接退回给供货方;另一种情况是已经入库的物料的退货,这种情况需要填写退货通知单,提交库管员填写红字外购入库单进行退货处理,并对有关付款与应付单据进处理。

采购与应付系统采购结算

采购结算是对采购发票进行管理并根据采购发票确认采购成本的过程。财务部门根据采购部门录入的发票、采购订单、出纳填制的收款单、仓库填制的入库单等单据地行核对,对采购成本进行分摊等。 采购结算功能主要是进行采购结算,最后生成结算结算单。

采购发票功能包括采购发票的输入、修改、删除,采购员将输入的采购发票提交材料会计和往来会计,分别进行采购结算和应付账处理。已经提交材料会计与往来会计的采购发票不能修改和删除。

采购结算也叫采购报账,是根据采购发票和入库单来确认采购成本的过程。在手工业务中,采购员拿着经主管领导审批的采购发票和经仓库确认的入库单到财务部门,由财务人员确认采购成本。在计算机条件下,由于各子系统之间实现数据共享,因此,系统提供“自动采购结算”和“人工辅助采购结算”两种功能来自动确认采购成本。

自动采购结算

自动采购结算模块的功能是将与核对结果完全相符的采购发票自动生成结算表,如果不完全相符,则提示用手工辅助采购结算。

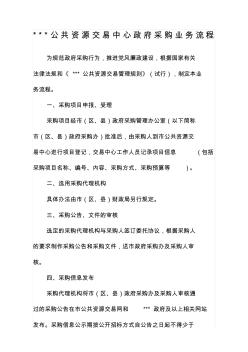

政府采购业务流程

政府采购业务流程