房屋契税计算方法文献

土增税税率及计算方法

土增税税率及计算方法

土增税税率及计算方法

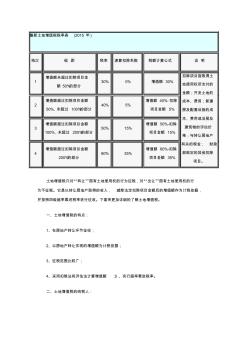

最新土地增值税税率表 (2015 年 ) 档次 级 距 税率 速算扣除系数 税额计算公式 说 明 1 增值额未超过扣除项目金 额 50%的部分 30% 0% 增值额 30% 扣除项目指取得土 地使用权所支付的 金额;开发土地的 成本、费用;新建 房及配套设施的成 本、费用或旧房及 建筑物的评估价 格;与转让房地产 有关的税金; 财政 部规定的其他扣除 项目。 2 增值额超过扣除项目金额 50%,未超过 100%的部分 40% 5% 增值额 40%-扣除 项目金额 5% 3 增值额超过扣除项目金额 100%,未超过 200%的部分 50% 15% 增值额 50%-扣除 项目金额 15% 4 增值额超过扣除项目金额 200%的部分 60% 35% 增值额 60%-扣除 项目金额 35% 土地增值税只对“转让”国有土地使用权的行为征税,对“出让”国有土地使用权的行 为不征

房屋面积计算方法

房屋面积计算方法

房屋面积计算方法

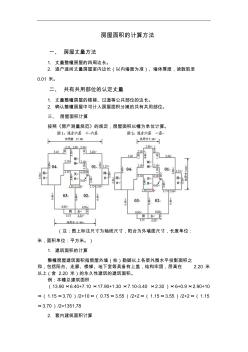

房屋面积的计算方法 一、 房屋丈量方法 1. 丈量整幢房屋的四周边长。 2. 逐户逐间丈量房屋室内边长(以内墙面为准)、墙体厚度,读数取至 0.01 米。 二、 共有共用部位的认定丈量 1. 丈量整幢房屋的楼梯、过道等公共部位的边长。 2. 确认整幢房屋中可计入房屋面积分摊的共有共用部位。 三、 房屋面积计算 按照《房产测量规范》的规定,房屋面积以幢为单位计算。 (注:图上标注尺寸为轴线尺寸,阳台为外墙面尺寸,长度单位: 米,面积单位:平方米。) 1. 建筑面积的计算 整幢房屋建筑面积指房屋外墙(柱)勒脚以上各层外围水平投影面积之 和,包括阳台、走廊、楼梯、地下室等具备有上盖,结构牢固,层高在 2.20 米 以上(含 2.20 米)的永久性建筑的建筑面积。 例:本幢总建筑面积 (13.90×6.40+7.10 ×17.90+1.30 ×7.10-3.40 ×2.30)×6+0.9×2.90