施工成本分析编制依据文献

园林项目施工成本分析

园林项目施工成本分析

园林项目施工成本分析

随着重庆城市园林经济的快速发展,园林事业已成为极具发展前途又充满生机的绿色产业。园林企业如何在竞争激烈的环境中发展壮大,如何向内部管理要效益,成本控制已逐渐成为企业管理的重点。合理控制项目施工成本是最为有效的手段之一,因此,要注重项目施工成本控制。通过项目成本控制,努力把企业成本控制在最低程度,使企业效益最大化。

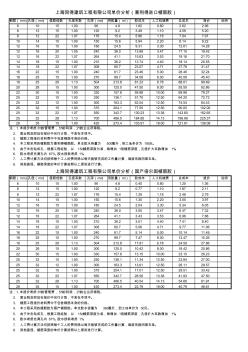

国产与进口植筋胶施工成本分析

国产与进口植筋胶施工成本分析

国产与进口植筋胶施工成本分析

钢筋(mm) 孔径(mm) 值筋倍数 孔径系数 孔深(mm) 用胶量(ml) 胶成本 人工机械费 总成本 报价 说明 6 10 15 1.00 90 4.8 1.82 0.80 2.62 2.96 8 12 15 1.00 120 9.2 3.49 1.10 4.59 5.20 8 12 22 1.07 176 15.4 5.86 1.18 7.04 7.97 10 14 15 1.00 150 15.6 5.94 2.20 8.14 9.22 12 16 15 1.00 180 24.5 9.31 3.30 12.61 14.28 12 16 20 1.05 240 36.0 13.68 3.47 17.15 19.42 12 16 22 1.07 264 41.1 15.63 3.53 19.16 21.70 14 18 15 1.00 210 36.2 13.74 4.40 18.1