第五条 各处室根据年度审计项目计划确定的审计事项,选派审计人员组成审计组。与被审计单位或者审计事项有直接利害关系的人员应当回避。审计组实行组长负责制,审计组长负责审计项目的组织实施并对审计事实和质量负责。各处长对本处室审计项目的质量加强监督检查并负总责。

第六条 所有审计项目均应制定《审计实施方案》,涉及多个审计部门或多个审计组共同进行的审计项目,还应制定《审计工作方案》。在制定审计实施方案前,应下达审前调查通知书,做好审前调查,充分调查了解和收集被审计单位有关情况。

第七条 本阶段审计组长的职责:

1、收集与审计事项有关的法律、法规和政策文件,并组织审计组成员学习;

2、对以前年度审计过的单位,应查阅审计档案,充分利用原有的审计资料;

3、组织对被审计单位基本情况的调查了解,收集相关资料(含内部审计机构和社会审计机构出具的报告);

4、根据所掌握的资料,结合项目的总体要求进行研究、分析,初步确定审计的内容、重点等,草拟《审计实施方案》,并组织审计组成员讨论修改完善;

5、将修改完善后的《审计实施方案》连同审前调查资料报处长审核,由主管领导批准;

6、起草审计通知书;

7、落实审计信息计划。

第八条 本阶段审计组成员的职责:

1、认真学习与审计事项有关的法律法规;

2、参与《审计实施方案》的讨论,提出自己的意见和建议;

3、根据《审计实施方案》的分工,查阅并摘录有关资料;

4、协助审计组长做好其他有关工作。

第九条 本阶段业务处长的职责

1、合理调配审计资源,提出审计组长人选,报主管领导批准;

2、参与《审计实施方案》的讨论,提出自己的意见和建议;

3、检查并督促审计组长认真做好本阶段的各项准备工作;

4、审核《审计实施方案》,并提出指导性的意见。

第十条 本阶段主管领导的职责:

1、批准审计组长;

2、组织《审计工作方案》的编制事宜,对审计的组织方式、分工、协作、汇总、处理等事项提出明确要求,涉及分管范围外的工作应积极与其他局长协调落实,并对《审计工作方案》的质量负责;

3、参与《审计工作方案》和重大项目《审计实施方案》的讨论,对审计的关键、重点、目标、深度和风险等提出要求;

4、批准《审计实施方案》,并提出指导性意见或指示;

5、审定、签发审计通知书、专项审计调查通知书。

第十一条 本阶段局长的职责:

1、参与《审计工作方案》的讨论,提出对工作的要求和指导性意见;

2、批准《审计工作方案》。

第十二条 编制《审计工作方案》应运用重要性和谨慎性原则,在评估审计风险的基础上,围绕审计目标确定审计的范围、内容、方法和步骤。

第十三条 审计组在编制《审计实施方案》前应掌握被审计单位的下列情况和资料,必要时可要求被审计单位提供书面材料:

1、财政财务隶属关系、机构设置、人员编制情况;

2、职责范围或者业务经营范围;

3、会计报表及其他的纸质和电子会计资料;

4、内部审计机构和社会审计机构出具的审计报告;

5、财务会计机构及其工作情况;

6、相关的内部控制制度及其情况;

7、相关的重要会议记录和有关的文件;

8、与审计工作有关的电子数据、数据结构文档;

9、审前自查及银行帐户情况;

10、其他需要了解的情况。

第十四条 审计组应当在实施审计三日前向被审计单位送达审计通知书,并将《送达回证》交被审计单位签收。同时,书面要求被审计单位法定代表人和财务主管人员对与审计事项有关的会计资料的真实、完整和其他相关情况作出承诺。

浅谈基层审计机关如何加强审计质量管理

浅谈基层审计机关如何加强审计质量管理

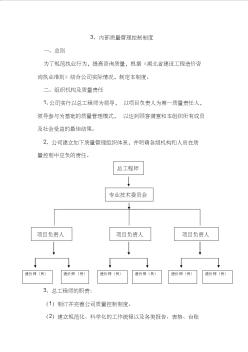

工程造价审计内部质量管理控制制度

工程造价审计内部质量管理控制制度