项目资本核算文献

项目成本核算

项目成本核算

项目成本核算

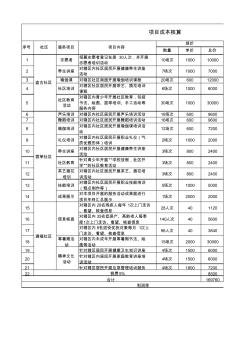

数量 单价 总价 1 志愿者 招募志愿者登记在册 30人次,并开展 志愿者培训活动 10场次 1000 10000 2 养生讲座 对辖区内社区居民开展健康养生讲座 活动 7场次 1000 7000 3 瑜伽课 对辖区社区局面开展瑜伽培训课程 20场次 600 12000 4 社区培训 对辖区社区居民开展茶艺、插花培训 课程 6场次 1000 6000 5 社区教育 活动 对辖区内青少年开展社区教育,包括 书法、绘画、篮球培训、手工活动等 服务内容 30场次 1000 30000 6 声乐培训 对辖区内社区居民开展声乐培训活动 16场次 600 9600 7 舞蹈培训 对辖区内社区居民开展舞蹈培训活动 16场次 600 9600 8 瑜伽培训 对辖区内社区居民开展瑜伽课培训活 动 12场次 600 7200 9 礼仪培训 对辖区内社区居民开展职业礼仪(气 质优雅形体)培训 2场次 1000

创建成本核算项目

创建成本核算项目

创建成本核算项目

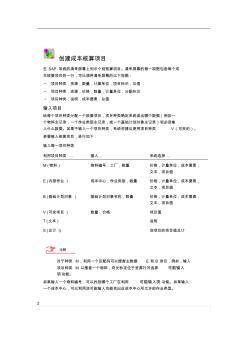

1 2 3 创建成本核算项目 在 SAP 系统的清单屏幕上列示个别核算项目。清单屏幕的每一视图包含每个成 本核算项目的一行,可以调用清单屏幕的以下视图: · 项目种类,资源,数量,计算单位,项目标识,总值 · 项目种类,资源,价格,数量,计量单位,分配标识 · 项目种类,说明,成本要素,总值 输入项目 给每个项目种类分配一个核算项目,项目种类确定系统读出哪个数据(例如一 个物料主记录,一个作业类型主记录,或一个基础计划对象主记录)和必须输 入什么数据。如果不输入一个项目种类,系统将建议使用项目种类 V(可变的)。 若要输入核算项目,进行如下: 输入每一项目种类 利用项目种类 ... 输入 ... 系统选择 ... M (物料 ) 物料编号,工厂,数量 价格,计量单位,成本要素, 文本,项目值 E (内部作业 ) 成本中心,作业类型,数量 价格,计量单位,成本要素, 文本,项目值 B (基